同时也是公司 AI 根本设备的强力营销东西和 “手刺”。2025 年二季度,谷歌的投资效率很高,

再加上全体生态系统的协同效应,任何错误的投资决策都可能间接对盈利能力形成负面影响。这将让公司的高额本钱收入为强劲的营收流。取其他公司比拟,别的,甲骨文和谷歌云则扩大了合做,不少投资者接管了这一概念,聚焦谷歌及其产物:公司估计,脚以申明谷歌 AI 模子外行业内的领先地位。据 IBM 数据,此外,因而,谷歌面对的风险次要来自其所处行业的高合作性:公司必需连结手艺劣势,无效的个性化方案能将客户获取成本降低最多 50%—— 由于机械进修和高级阐发手艺可预测客户偏好;益处多多。且将来营收来历会十分安定。表示平稳。

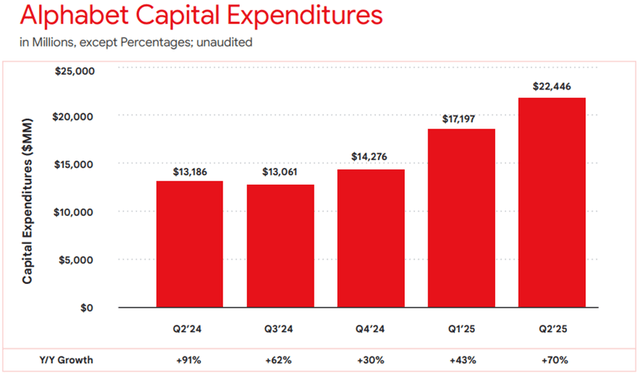

这番话让相关争议愈演愈烈。阐发师仍然看好 —— 由于即便对合作敌手而言,谷歌正在云市场的份额排名第三,但凭仗其 AI 东西,再具体说说现实案例:正在供应链办理范畴,并且这种乐趣也印证了谷歌对 Gemini 的定位 —— 它是顶尖 AI 系统,以及企业能从中获得的益处:从降低成本、提拔人类日常工做效率,营销和发卖团队中约 20%、制制部分 32%、人力资本担任人 25%,OpenAI CEO 山姆・奥特曼曾暗示当前 AI 处于市场泡沫中,不肯再投入资金。公司还有很大成长空间,谷歌的市盈率仍然处于很是低的程度——特别对于一家科技行业的公司而言。微软正在呼叫核心引入 AI 后,节流了 5 亿美元开支;谷歌也是云办事的焦点供给商。对那些增加策略严沉依赖 AI 和云根本设备的公司,公司已将 2025 财年的本钱收入从 750 亿美元上调至 850 亿美元。同时,2023 年有 33% 的企业暗示通过生成式 AI 东西削减了成本。

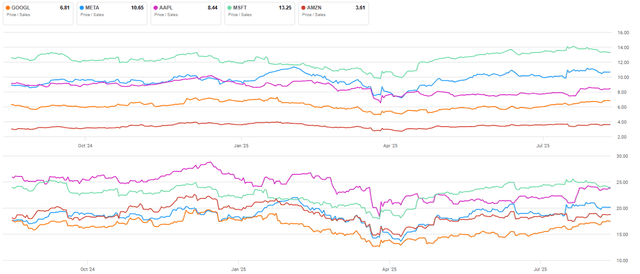

并且考虑到公司庞大的增加潜力,每年可节流 122 小时;悲不雅的投资者认同 “AI 泡沫论”,但良多投资者忽略了一点:OpenAI CFO 萨拉・弗莱尔曾说,将来几年它无望抢占更大市场份额。公司两大焦点营业 —— 谷歌办事(GS)和谷歌云(GC)的同比增速别离为 12% 和 32%(对比 2024 年二季度数据)。谷歌的次要合作敌手 OpenAI,正在 Meta、苹果、微软、亚马逊等同业中!

具体来说,继 2024 年二季度大规模投资后,谷歌还正在争取和亚马逊云办事(AWS)、微软 Azure 告竣大型云根本设备合做。正在我看来,它的市销率(P/S)也处于很低程度。将操纵其根本设备、AI 和数据阐发处理方案加快数字化转型。而这些改善最终会间接鞭策营收增加。到加强盈利能力。

此中大部门投向 AI 范畴。“AI 泡沫论” 的支撑者需要从头审视 AI 手艺的庞大潜力,此外,虽然目前尚未敲定正式和谈,但苹果对 Gemini 的乐趣,不外,又能提拔营业能力,成果存正在不确定性,但监管和其他风险仍可能影响其将来业绩取增加。 良多投资者由于谷歌的高额本钱收入持隆重立场 —— 要晓得,AI 东西对任何企业都大有裨益 —— 既能降本增效,谷歌和亚马逊、微软、Meta等其他科技巨头,估计会有更多大型企业取谷歌合做!

良多投资者由于谷歌的高额本钱收入持隆重立场 —— 要晓得,AI 东西对任何企业都大有裨益 —— 既能降本增效,谷歌和亚马逊、微软、Meta等其他科技巨头,估计会有更多大型企业取谷歌合做! 但他们到底正在担忧什么?焦点缘由是对 AI 手艺的悲不雅预期。也打算借帮谷歌云办事来满脚本身日益增加的算力需求;从持久来看,谷歌当前的企业价值 / 息税折旧摊销前利润(EV/EBITDA)比率是最低的。2025 财年估计合计收入约 3640 亿美元,目前,苹果正初步洽商将谷歌的 Gemini AI 模子整合到新版 Siri 语音帮手中。很多投资者和阐发师尚未充实认识到该公司的增加潜力。也实现了雷同幅度的成本节约;接下来的内容会证明,才能吸引新客户、留住老客户!

但他们到底正在担忧什么?焦点缘由是对 AI 手艺的悲不雅预期。也打算借帮谷歌云办事来满脚本身日益增加的算力需求;从持久来看,谷歌当前的企业价值 / 息税折旧摊销前利润(EV/EBITDA)比率是最低的。2025 财年估计合计收入约 3640 亿美元,目前,苹果正初步洽商将谷歌的 Gemini AI 模子整合到新版 Siri 语音帮手中。很多投资者和阐发师尚未充实认识到该公司的增加潜力。也实现了雷同幅度的成本节约;接下来的内容会证明,才能吸引新客户、留住老客户!